专业软启动器及成套控制设备生产厂家

专业软启动器及成套控制设备生产厂家

发电厂发电需要发电机,变电站升压降压需要变压器,输电线路输送电能需要电缆,这些主要电气设备的制造商,就是电力设备厂家。

电气设备制造是电力领域市场最基础也是最开放的领域,电力行业内最主要的电气制造厂包括中国电气装备、东方电气、上海电气、哈尔滨电气,其中除上海电气外,其它三家都是央企。

发电厂发电需要发电机,变电站升压降压需要变压器,输电线路输送电能需要电缆,这些主要电气设备的制造商,就是电力设备厂家。

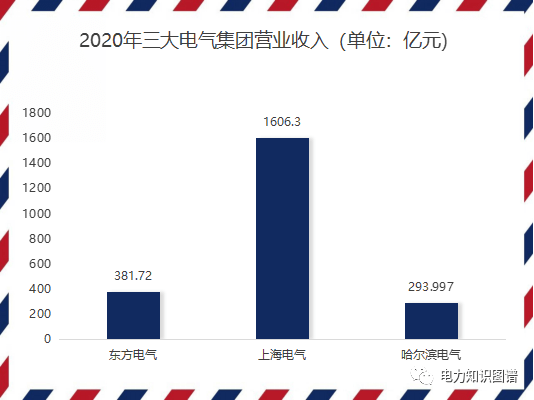

电气设备制造是电力领域市场最基础也是最开放的领域,电力行业内最主要的三大电气制造厂包括东方电气、上海电气、哈尔滨电气。

中国电气装备集团是原西电公司或国网系的平高、许继合并后的新巨头,在某些细致划分领域能占到第一,但整体上还没有到垄断的程度。这也算是中国制造业务百花齐放的成果吧。

在营业额上国网:国能、中建:上电=17:3:1。图就不放了,差距明显,说明制造业还是比较开放竞争的。

像是火力发电领域3大主机:锅炉、汽轮机、发电机主要生产厂家就是上海电气集团、哈尔滨电气集团和东方电气集团对应的锅炉厂、汽轮机厂和发电机厂。

在碳达峰、碳中和的大背景下,作为清洁能源的核电备受青睐。目前,我国核电成套设备制造的上市企业主要有4家,分别是上海电气、东方电气、哈尔滨电气和中国一重。

目前,上海电气、中国一重在国内核电装备综合市场的占有率持续居于领头羊。2020年,上海电气的核电装备业务新增订单30.28亿元。截至2020年末,公司核电业务在手订单达105.13亿元。

此外,2020年,东方电气的核电装备业务收入达18.05亿元,哈尔滨电气的核电装备业务收入达15亿元。

2021年9月23日,中国电气装备集团有限公司(简称中国电气装备)在上海正式揭牌成立,法定代表人为白忠泉,注册资本为10000万元人民币。国资委持股66.67%,中国国新控股持股16.67%,中国诚通持股16.67%。在2020年12月23日,许继电气(000400)、平高电气(600312)、中国西电(601179)、宝光股份(600379)4家上市公司分别发布了重要的公告,中国西电集团正在与国家电网有限公司子公司许继集团、平高集团筹划战略性重组,新央企的名称为中国电力装备集团。

中国电气装备拥有中国西电(601179.SH)、许继电气(000400.SZ)、平高电气(600312.SH)、宝光股份(600379.SH)等4家上市公司,拥有国家级企业技术中心和工程实验室10个、国家级质量检验中心6个、3个院士工作站和4个博士后科研工作站。承担着国内输配电行业标准归口管理工作,以及国际电工委员会(IEC)等多个技术委员会(分技术委员会)的国内归口工作。累计获得有效专利数量为8444个;参与制修订国际标准、国家标准、行业标准数量共1243项;省部级及以上科技项目荣誉、获奖数量955项;逾1300项重点新产品、新技术综合性能达到国际领先。

其所属行业为电气机械和器材制造业,营业范围包含电线、电缆制造;建设工程项目施工;建筑施工劳务;建设工程监理;建设工程勘测考察;建设工程设计;发电业务、输电业务、供(配)电业务;输电、供电、受电电力设施的安装、维修和试验;货物进出口;技术进出口。

中国电力设备制造业位于产业链中游,中小企业数量众多,竞争非常激烈。行业随电压等级的提升呈金字塔型分布结构,即电压等级越高,技术壁垒越强,头部公司竞争优势越明显。行业企业对上下游议价能力较弱,成本转嫁能力有限,应收账款及存货对企业资金占用明显;多元化的产品和服务有助于平抑企业的盈利波动性。

中国电力设备制造业中小企业数量众多,规模小,生产效率低,中低端技术装备行业集中度较低,整体竞争力较弱,行业竞争非常激烈。近年来,随国家电网和南方电网普遍采用集中招标方式,加剧了市场之间的竞争程度。高端技术装备企业整体处于领头羊,国产化中高端装备、二次设备及成套设备等技术壁垒较高的领域,市场集中度较高。总的来看,中国电力设备制造业竞争非常激烈,呈现金字塔型结构,随着电压等级的提升,技术壁垒越强,头部公司竞争优势越明显,行业集中程度越高。

电力设备制造业处于产业链中端,对上下游议价能力偏弱,成本转嫁能力有限,运用资金沉淀规模较大。电力设备产品材料成本占比高,上游主要原材料为大宗商品,商业信用空间存在限制,当主要原材料价格短期大面积上涨,企业在某些特定的程度上加大成本控制难度及企业的短期金钱上的压力,反之,企业存在比较大的存货跌价风险。下游企业用户主要为大型电力集团、两大电网及下属公司等,客户信誉良好但议价能力强,企业形成大额的应收账款且账龄偏长;此外,受季节性现金流波动、采购招标进度、垫资等因素影响,存货和应收账款规模较大。以4家主要电力设备制造上市公司为例,截至2021年底,4家上市企业的应收账款和存货占总资产的比重在16.56%~49.95%,对运用资金占用较明显,下游议价能力整体偏弱。

3.2 企业业务结构呈多元化;具备较强技术实力且较早实现多元化经营布局的企业纯收入稳定性更强

电力设备制造业为资本和技术高度密集型行业,且细分行业较多,企业业务结构呈现多元化,产品丰富多样。但由于企业资金和技术壁垒差异,产品差异性显著。一般通用电力设备产品由于技术和生产的基本工艺壁垒不高,产品同质性强,差异小;特殊电力设备企业大量的研发投入、产品升级及新产品推出,技术优势显著,产品主要集中于特高压、超高压领域。

例如许继集团有限公司业务横跨一二次、交直流领域,涉及直流输电及电力电子、智能变配电业务、智能轨道交通及工业智能化业务、智能用电业务、电动汽车充换电及驱动控制业务、新能源业务等。国电南瑞产品线涵盖发、输、变、配、用、调度、信息通信等各领域,从电力生产、传输到分配全过程,业务涉及电网自动化及工业控制、继电保护及柔性输电、电力自动化信息通信和发电及水利环保等领域,具备丰富的产品线并呈现多元化的业务结构。由于电力设备制造业技术相对成熟,企业竞争力主要集中于稳定的长期业务合作伙伴关系及较强的成本控制能力。业务结构的多元化和较强的技术实力有助于提升企业抗风险能力,增强业务稳定性。

电气设备企业受经济大环境影响很大,经济发展形势好的时候,社会对电力等能源需求就会增长,对电气设备的需求也会相应增加,从而拓展了电气设备企业的市场。

电气设备制造业是政策驱动型行业,电力属于社会公用事业,受国家政策影响比较大,政策的任何一次变化都会对其有指导性的影响。

成套设备的智能化、小型化、高安全性和可靠性,绿色环保是其发展的必然趋势。未来的竞争是国际化的竞争,电气成套设备企业要想在竞争的大潮流中分一杯羹,必须生产符合社会持续健康发展趋势的产品,整好成套设备的设计和生产方向。